Déclarer un sinistre auto dans les règles conditionne toute la suite de votre indemnisation : un dossier transmis trop tard, incomplet ou mal renseigné peut réduire la somme versée, voire vous la faire perdre. Entre le constat amiable à remplir sur place, le délai de cinq jours ouvrés imposé par le Code des assurances, le passage de l’expert et l’offre de l’assureur, la procédure enchaîne des étapes que la plupart des automobilistes découvrent dans l’urgence. Ce guide détaille comment déclarer un sinistre auto étape par étape, quels délais respecter selon le type de dommage, quels justificatifs joindre et quels réflexes adoptent ceux qui sont indemnisés vite et au juste prix.

Mis à jour le 16 juillet 2026

Déclarer un sinistre auto : de quoi parle-t-on exactement ?

Un sinistre auto est tout événement accidentel touchant votre véhicule et susceptible de déclencher une garantie de votre contrat : collision, vol, incendie, bris de glace, vandalisme ou catastrophe naturelle. Le déclarer consiste à informer officiellement votre assureur des circonstances et des dommages, dans un délai imposé, afin d’ouvrir un dossier d’indemnisation.

Cette obligation n’est pas une formalité administrative parmi d’autres : elle est inscrite à l’article L113-2 du Code des assurances, qui impose à l’assuré de prévenir son assureur « dès qu’il en a eu connaissance ». Peu importe que vous soyez responsable ou non, que les dégâts vous paraissent minimes ou que vous hésitiez encore à faire jouer votre garantie : le réflexe reste le même, on déclare d’abord, on arbitre ensuite. Un sinistre non déclaré ne peut pas être indemnisé, et un dégât « sans gravité » révèle parfois, après démontage, une déformation de châssis à quatre chiffres.

Les délais légaux pour déclarer un sinistre auto

Le délai exact figure dans votre contrat, mais la loi fixe un plancher que l’assureur ne peut pas raccourcir. L’article L113-2 du Code des assurances précise que le délai prévu au contrat « ne peut être inférieur à cinq jours ouvrés », réduit à deux jours ouvrés en cas de vol. Retenez que ces durées se comptent en jours ouvrés : les samedis, dimanches et jours fériés ne sont pas décomptés, ce qui vous laisse souvent une semaine calendaire complète.

| Type de sinistre auto | Délai pour déclarer | Point de départ |

|---|---|---|

| Accident de la route (avec ou sans tiers) | 5 jours ouvrés | Jour de l’accident |

| Bris de glace | 5 jours ouvrés | Constatation du dommage |

| Incendie du véhicule | 5 jours ouvrés | Jour du sinistre |

| Vandalisme, dégradations | 5 jours ouvrés | Découverte des dégâts |

| Vol du véhicule | 2 jours ouvrés | Découverte du vol |

| Catastrophe naturelle | 30 jours | Publication de l’arrêté au Journal officiel |

Le cas de la catastrophe naturelle mérite une précision : depuis le 1er janvier 2023, l’article L125-2 du Code des assurances porte ce délai de dix à trente jours, et il ne court pas à partir de l’inondation ou de la grêle, mais à partir de la publication au Journal officiel de l’arrêté interministériel reconnaissant l’état de catastrophe naturelle pour votre commune. Inutile donc de vous précipiter avant l’arrêté, mais surveillez sa parution.

Déclaration hors délai : que risquez-vous vraiment ?

C’est le point sur lequel circulent le plus d’idées fausses. On lit partout qu’une déclaration tardive fait automatiquement perdre l’indemnisation. C’est inexact, et la nuance peut valoir plusieurs milliers d’euros.

La sanction s’appelle la déchéance de garantie. Or l’article L113-2 encadre strictement son application : la déchéance pour déclaration tardive « ne peut être opposée à l’assuré que si l’assureur établit que le retard dans la déclaration lui a causé un préjudice ». Autrement dit, la charge de la preuve pèse sur l’assureur, pas sur vous. S’il n’établit pas en quoi votre retard l’a concrètement lésé — impossibilité d’expertiser les dégâts, de se retourner contre le responsable, de vérifier les circonstances —, il doit vous indemniser.

Deuxième garde-fou : la déchéance ne joue jamais lorsque le retard résulte d’un cas fortuit ou de force majeure. Une hospitalisation, un accident grave ou une absence prolongée à l’étranger constituent des motifs recevables. Enfin, cette clause doit figurer explicitement au contrat pour être invoquée. Si votre assureur refuse de vous indemniser pour ce motif, demandez-lui par écrit de justifier le préjudice subi.

Étape 1 : sécuriser les lieux et réunir les preuves

Avant toute démarche administrative, la priorité reste la sécurité. Allumez les feux de détresse, enfilez le gilet réfléchissant avant de sortir de l’habitacle, placez le triangle de présignalisation à environ 30 mètres et faites évacuer les passagers hors de la chaussée. En cas de blessé, appelez le 15 ou le 112 sans déplacer la victime.

Vient ensuite le travail de collecte, souvent bâclé alors qu’il pèse lourd dans le dossier. Photographiez la position des véhicules avant de les déplacer, les dégâts sous plusieurs angles, les plaques d’immatriculation, l’état de la chaussée et la signalisation. Relevez les coordonnées des témoins éventuels : leur attestation peut faire basculer un partage de responsabilité. Ces preuves ne coûtent que quelques minutes et deviennent introuvables une fois les voitures parties.

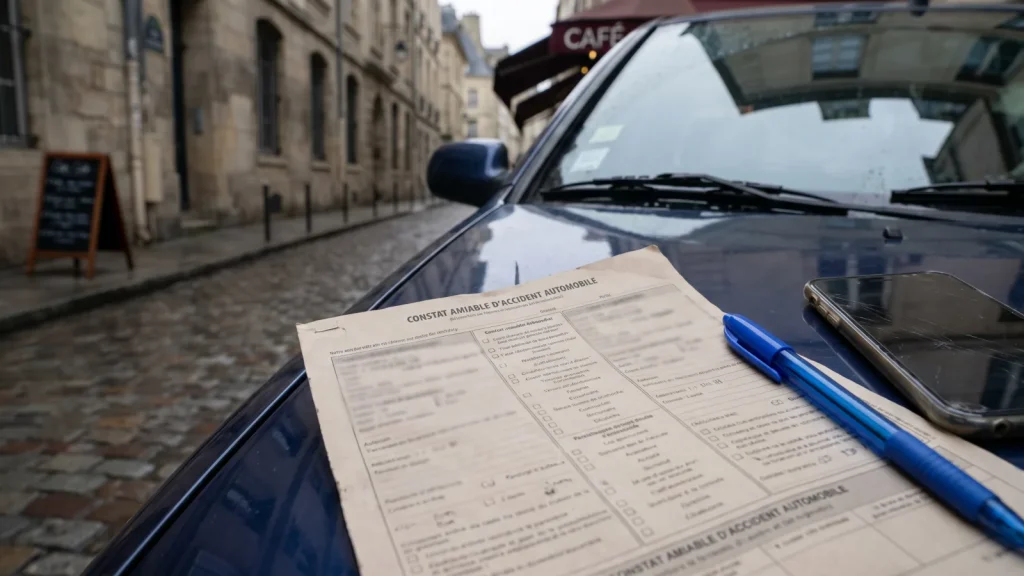

Étape 2 : remplir le constat amiable sans erreur

Le constat amiable, ou constat européen d’accident, est la pièce maîtresse dès qu’un tiers est impliqué. Ce n’est pas une reconnaissance de responsabilité : c’est un relevé factuel des circonstances, que les assureurs utilisent pour appliquer leurs barèmes. Gardez-en toujours un exemplaire dans la boîte à gants.

Quelques règles évitent l’essentiel des litiges. Cochez uniquement les cases correspondant aux circonstances réelles et comptez-les : le nombre de croix doit être reporté dans la case prévue, afin qu’aucune ne soit ajoutée après coup. Le croquis doit montrer la position des véhicules, le sens de circulation et la signalisation. Ne signez jamais un constat incomplet, raturé, ou dont vous contestez la version adverse : la rubrique « observations » existe précisément pour consigner votre désaccord. Une fois signé par les deux parties, le constat n’est plus modifiable — chacun repart avec son feuillet.

Si l’autre conducteur refuse de remplir le constat ou prend la fuite, notez sa plaque, relevez les témoignages et déposez plainte. Vous pouvez remplir seul votre partie du constat. Le détail de la marche à suivre figure sur la fiche officielle du constat amiable sur Service-Public.

Le e-constat : déclarer un sinistre auto depuis votre smartphone

L’application officielle des assureurs français, e-constat auto, permet de dématérialiser entièrement la démarche et de transmettre le dossier à votre assureur en quelques minutes, avec accusé de réception immédiat. Elle est gratuite et fait foi au même titre que le formulaire papier.

Son usage reste toutefois encadré : elle ne couvre que les accidents matériels, sans blessé, impliquant au maximum deux véhicules terrestres à moteur immatriculés et assurés en France. Dès qu’un blessé est à déplorer, qu’un troisième véhicule est impliqué ou qu’un véhicule est immatriculé à l’étranger, revenez au constat papier. Un conseil pratique : téléchargez l’application maintenant, pas au bord de la route avec un réseau capricieux et le stress de l’accident.

Étape 3 : transmettre la déclaration à votre assureur

Le constat ne vaut pas déclaration : encore faut-il le transmettre. Tous les canaux mis à disposition par votre assureur sont valables — espace client, application mobile, e-constat, téléphone, agence ou courrier. Un principe doit guider votre choix : conservez une trace datée. C’est cette date qui prouvera que vous avez respecté le délai.

L’espace client et l’application horodatent automatiquement l’envoi et délivrent un accusé de réception : ce sont les canaux les plus sûrs. Si vous passez par téléphone pour aller vite, confirmez ensuite par écrit. La lettre recommandée avec accusé de réception reste la solution la plus solide en cas de dossier sensible ou de litige prévisible. Notez systématiquement le numéro de sinistre communiqué : il conditionne tous vos échanges ultérieurs.

Les documents à joindre à votre dossier

Un dossier complet dès le départ, c’est plusieurs semaines gagnées sur l’indemnisation. Selon la nature du sinistre auto, préparez :

- le constat amiable signé, ou une lettre de déclaration sur papier libre décrivant les circonstances (date, heure, lieu, déroulé) ;

- vos coordonnées, votre numéro de contrat et le numéro de sinistre s’il vous a été communiqué ;

- les photographies des dégâts et de la scène ;

- les coordonnées et attestations des témoins éventuels ;

- le récépissé de dépôt de plainte en cas de vol, de vandalisme ou de délit de fuite ;

- les devis ou factures de réparation, ainsi que les factures d’achat des équipements endommagés ;

- le certificat d’immatriculation et, en cas de vol, les clés et doubles du véhicule.

L’expertise : quand l’expert automobile intervient-il ?

Dès réception de votre déclaration, l’assureur mandate le plus souvent un expert automobile chargé d’évaluer les dommages, de vérifier leur cohérence avec les circonstances déclarées et de chiffrer les réparations. Il peut examiner le véhicule au garage, sur le lieu du sinistre, ou travailler sur photos pour les dégâts légers.

Aucun délai légal n’encadre cette étape, ce qui explique les écarts d’un dossier à l’autre. En pratique, l’expert intervient généralement dans les deux à trois semaines suivant la déclaration, et son rapport parvient à l’assureur dans les quinze à trente jours qui suivent l’examen. Vous êtes en droit d’assister à l’expertise et d’être accompagné du réparateur. Si les conclusions vous semblent sous-évaluées, vous pouvez missionner un expert d’assuré à vos frais — certains contrats en prennent une partie en charge — et, en cas de désaccord persistant, recourir à une tierce expertise. La fiche Service-Public sur l’expertise en assurance auto détaille vos recours.

Combien de temps pour être indemnisé ?

Les délais d’indemnisation dépendent du type de dommage et de la nature du dossier. Voici les repères à connaître.

| Situation | Délai indicatif |

|---|---|

| Intervention de l’expert après déclaration | 2 à 3 semaines en moyenne |

| Remise du rapport d’expertise | 15 à 30 jours après l’examen |

| Offre d’indemnisation (dommages matériels) | 3 mois maximum après la déclaration |

| Versement après acceptation de l’offre | Environ 1 mois |

| Véhicule déclaré épave (VEI) | Proposition sous 15 jours |

| Vol du véhicule (délai de carence avant indemnisation) | 30 jours en général |

Le montant versé dépend ensuite de vos garanties et de votre franchise. Un conducteur assuré au tiers responsable de l’accident ne sera pas indemnisé pour son propre véhicule : seule une formule tous risques couvre les dommages subis en cas de responsabilité. Si l’arbitrage entre les deux formules vous échappe, notre comparatif assurance auto au tiers ou tous risques détaille ce que chaque niveau prend réellement en charge.

Si votre véhicule est déclaré économiquement irréparable

Lorsque le coût des réparations dépasse la valeur du véhicule avant le sinistre, l’expert le classe véhicule économiquement irréparable (VEI). L’assureur vous propose alors une indemnisation fondée sur la valeur de remplacement à dire d’expert, c’est-à-dire le prix d’un véhicule équivalent sur le marché de l’occasion, et non le prix que vous l’aviez payé.

Vous conservez un choix : accepter l’offre et céder le véhicule, ou la refuser si vous estimez la valeur sous-évaluée. Dans ce cas, appuyez votre contestation sur des annonces comparables — même modèle, même millésime, kilométrage et état équivalents — plutôt que sur un simple ressenti. Attention à ne pas confondre VEI et véhicule gravement endommagé (VGE) : ce second classement, lié à la sécurité, interdit la circulation jusqu’à réparation et contrôle.

Cas particuliers : vol, incendie, vandalisme, catastrophe naturelle

Certains sinistres imposent une démarche supplémentaire avant même de contacter l’assureur : le dépôt de plainte. Il est indispensable en cas de vol, de tentative de vol, de vandalisme ou de délit de fuite. Rendez-vous au commissariat ou à la gendarmerie, et joignez le récépissé à votre déclaration — sans lui, le dossier reste bloqué.

Pour le vol, le compteur est plus court : deux jours ouvrés. Pensez également à faire opposition si des documents ont disparu avec le véhicule. En cas d’incendie, conservez le véhicule en l’état tant que l’expert n’est pas passé : son analyse détermine l’origine du feu, condition de la garantie. Pour la grêle ou l’inondation, vérifiez la parution de l’arrêté de catastrophe naturelle concernant votre commune, puis déclarez dans les trente jours. Les garanties vol, incendie et catastrophe naturelle étant optionnelles hors formule tous risques, relisez votre contrat avant de compter dessus.

Quel impact un sinistre a-t-il sur votre bonus-malus ?

Toutes les déclarations ne se valent pas. Un sinistre dont vous êtes entièrement responsable majore votre coefficient de 25 %, une responsabilité partagée de 12,5 %. En revanche, un sinistre non responsable dans lequel le tiers est identifié, un bris de glace, un vol, un incendie ou une catastrophe naturelle n’affectent pas votre coefficient.

C’est ce qui alimente la tentation de ne pas déclarer un petit accrochage responsable pour préserver son bonus. Le calcul est rarement gagnant : l’obligation de déclarer demeure, et une non-déclaration découverte ultérieurement peut être qualifiée de fausse déclaration, avec un risque de nullité du contrat bien plus lourd qu’un malus. Vous pouvez déclarer le sinistre puis renoncer à faire jouer la garantie et régler les réparations vous-même. Pour comprendre le mécanisme complet, consultez notre guide sur le bonus-malus auto et comment le faire baisser.

Les pièges à éviter quand vous déclarez un sinistre auto

- Signer un constat incomplet : une fois les deux signatures apposées, le document devient définitif. Remplissez tout avant de signer.

- Réparer avant l’expertise : faire réparer le véhicule avant le passage de l’expert prive l’assureur de toute évaluation et compromet l’indemnisation.

- Minimiser ou exagérer les dégâts : l’expert compare les dommages aux circonstances déclarées. Toute incohérence éveille le soupçon de fraude.

- Oublier le dépôt de plainte pour un vol ou un acte de vandalisme : sans récépissé, pas d’indemnisation.

- Négliger la trace écrite : une déclaration téléphonique non confirmée est difficile à prouver en cas de contestation du délai.

- Laisser filer les deux ans : la prescription biennale de l’article L114-1 du Code des assurances éteint toute action contre l’assureur au-delà de deux ans.

Vidéo : pour aller plus loin

Cette vidéo illustre le parcours de déclaration en ligne d’un sinistre auto et les informations à préparer avant de commencer.

Questions fréquentes

Quel est le délai pour déclarer un sinistre auto ?

Le délai est fixé par votre contrat, mais il ne peut être inférieur à cinq jours ouvrés selon l’article L113-2 du Code des assurances. Il tombe à deux jours ouvrés en cas de vol et s’étend à trente jours pour une catastrophe naturelle, à compter de la publication de l’arrêté au Journal officiel.

Que se passe-t-il si je déclare mon sinistre trop tard ?

Votre assureur ne peut vous opposer la déchéance de garantie que s’il prouve que le retard lui a causé un préjudice, et à condition que cette clause figure au contrat. Le retard dû à un cas fortuit ou de force majeure, comme une hospitalisation, ne peut jamais être sanctionné.

Peut-on déclarer un sinistre auto sans constat amiable ?

Oui. Le constat est indispensable dès qu’un tiers est impliqué, mais pour un sinistre sans tiers — bris de glace, vandalisme, collision avec un animal —, une déclaration décrivant les circonstances sur papier libre ou via votre espace client suffit, accompagnée des photos et justificatifs.

Faut-il déclarer un petit accrochage sans dégâts apparents ?

Oui. L’obligation de déclarer ne dépend pas de la gravité des dommages, et un choc anodin peut masquer des dégâts structurels. Vous pouvez déclarer le sinistre puis choisir de ne pas faire jouer la garantie et payer les réparations vous-même pour préserver votre bonus.

Combien de temps l’assureur a-t-il pour m’indemniser ?

Pour des dommages matériels, l’assureur doit formuler une offre d’indemnisation dans un délai maximal de trois mois après la déclaration. Une fois l’offre acceptée, le versement intervient généralement dans le mois qui suit. Si le véhicule est déclaré épave, la proposition doit vous parvenir sous quinze jours.

Un sinistre non responsable fait-il augmenter ma prime ?

Un sinistre non responsable avec tiers identifié n’a aucun effet sur votre coefficient de bonus-malus. En revanche, l’assureur reste libre de sa politique tarifaire et peut ajuster la prime si les sinistres se répètent, même sans responsabilité de votre part.

Puis-je contester le rapport de l’expert ?

Oui. Vous pouvez missionner un expert d’assuré à vos frais pour produire une contre-évaluation, puis demander une tierce expertise si le désaccord persiste. En dernier recours, saisissez le médiateur de l’assurance, gratuitement, avant toute action judiciaire.

En résumé

Déclarer un sinistre auto tient à quelques réflexes simples : sécuriser les lieux, photographier, remplir le constat sans le signer à la légère, puis transmettre le dossier à votre assureur sous cinq jours ouvrés — deux en cas de vol — en gardant une trace datée. Le reste se joue sur la qualité des justificatifs et sur votre vigilance lors de l’expertise. Et si l’on vous oppose un retard de déclaration, rappelez que la loi impose à l’assureur de prouver le préjudice subi. Pour une vue d’ensemble des garanties, des prix et des démarches, consultez notre guide complet de l’assurance auto.